借金で苦しんだ経験を活かし本業の合間で自らの体験談をもとにした記事を執筆しています。

アセットマン

アセットマン

自己破産後どうなるのか?

借金で悩んでいる方は気になりますよね。

私は2013年3月に自己破産をしましたその時の経験を活かして今この記事にたどり着いた方に少しでも役に立つ記事を書きたいと思います。

過去私も自己破産を考えた際や自己破産後にも色々とネットを検索してはいろんなサイトの記事を参考にしていました。

検索している中で、中には本当にためになる情報もありましたが広告目的で記事を書いているものも多く全く参考にならず非常に大変な思いをしました。

本当に知りたい情報を探すのにとても苦労したので、私自身が体験したことや知識として得たこと、これから自己破産を考えている方、及び既に自己破産をされた方なら絶対知りたいと思う情報を記事にします。

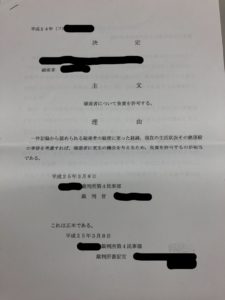

自己破産の免責通知書

自己破産の免責決定通知書(原本)

私はライターでもないので記事の文面で見づらい部分もあると思いますがその辺りはご了承下さいその分リアルな情報を届けます。

当ブログに寄せられた自己破産体験談を取材してまとめた記事もありますので合わせて参考にどうぞ。![]() みんなの借金・自己破産体験談【取材記事】

みんなの借金・自己破産体験談【取材記事】

この記事はこんな方におすすめ

- カードローンやクレジットカードの返済額が月の収入を超えている。

- 自己破産したらその後どうなるのか?仕事・家族にばれないか、、気になっている方。

- 自己破産後にクレジットカードの審査に通るか知りたい方。

- 自己破産の体験談でリアルな情報を知りたいと思っている方。

- 借金しすぎて返済に困り人生終わつたと思っている方。

借金返済が苦しいなら

おすすめ記事:【完全保存版】自己破産しなくても借金問題を解決できる3つの方法

おすすめ記事:借金減額診断(シュミレーター)について調査してみた!

自己破産することになった理由

最初に結論から伝えます。

自己破産することになった最大の理由は色々とありますが一番は「身の丈を考えず見栄を張りすぎた」からです。

アセットマン

20代前半で手取り50万

私は21歳からアパレルの会社で仕事をはじめ22歳の時には店長を任され24歳の時には全店を統括するMGRへ昇格した際に月給手取りで50万ほどをもらえるようになっていました。

私は心の成長が若さもあり自分の欲を抑えられず給料もらった分全て使っていました。

仕事上では部下や同僚に奢りまくりプライベートでは車・女・住居にお金を使いまくっていました。

気づけば借金500万

もちろん給料50万程度では全然足りなかったので、カードローンの借入やクレジットカードでカバーしており気づけば借金が500万に。

月の返済だけで30万~50万とかなり苦しい状況に陥ってしまっていました。

その時26歳です。

自分でも何とか金銭感覚を戻していかないとまずいと思ってはいましたが簡単には贅沢な生活から抜け出せず仕事で結果出して稼げば何とかなると考えていました。

27歳で転職して環境が変わる

27歳の時に6年ほどいたアパレルの会社を辞めて転職をしました。

転職した会社は営業会社だったので固定給にプラス歩合がつく給料体系でした。

22万+歩合で最初の半年はなかなか営業が上手くいかず歩合が取れない苦しい日々が続きました。

苦しい状況でもやりくりするためにクレジットのリボやカードローンを使いながらなんとかしのいでいました。

アセットマン

転職先に入社して半年後から仕事が順調になり歩合や固定給も上がり毎月の収入が40万~50万位になりました。

支払いは大変で借りては返す繰り返しながらだったので借金の元金は全く減らずの状態が3年ほど続きました。

そして私が30代に入る前後に6年ほど付き合っていた彼女に子供が出来てしまい結婚することに。

結婚をきっかけにいよいよ借金を何とかしないとやばいと思い、いくつか借金をどうにかする方法を調べ始めました。

借金返済が苦しいなら

おすすめ記事:【完全保存版】自己破産しなくても借金問題を解決できる3つの方法

おすすめ記事:借金減額診断(シュミレーター)について調査してみた!

最初に選んだのは「任意整理と個人再生」

最初に考えたのが任意整理でしたが、司法書士に相談したところ私の借金状況では任意整理ではなく個人再生を選んだほうがいいと言われ個人再生をお願いすることになりました。

任意整理とは?

司法書士が債権者と交渉を行い将来の利息カットや長期分割弁済などの和解を成立させ、支払いを楽にするための手続きです。

※詳しくはこちらの記事をご覧下さい。→【2020年最新】任意整理についてメリットからデメリットまで詳しく調べてみた。

個人再生とは?

債務者が裁判所に申し立てを行い大幅減額された債務(借金)を3年~5年の分割で支払い、残りの債務は免除してもらうという手続きです。

※詳しくはこちらの記事をご覧下さい。→個人再生ってなに?メリットやデメリットを調べてみた。

そして無事に個人再生が適用され毎月の借金返済額が下がったので、これで何とかなると思っていました。

個人再生を行った時の状況

・月給40万~50万(歩合で変動)年収500万~600万程度

・借金総額 600万 月返済 20万~30万

・個人再生で減額できた金額200万程

・返済額10万程に減額できた。

しかし1年ほど経過し個人再生は完全に借金がなくなるわけではないため毎月の支払にプラス結婚したばかりだったので引っ越し等他の出費も多く結局苦しい状況は変わりませんでした。

そこで再度司法書士の先生へ相談したところここまで来たら自己破産をしたほうが良いとアドバイスをもらいました。

一度自宅に戻り自己破産について色々とネットで調べたところ自己破産のデメリットが色々書いてあったので不安になりました。

しかし今のままでは状況を自分では変えることができないと思ったので自己破産することを決めました。

アセットマン

その時に一番心配だったのが

家族にばれないか?

仕事上で何か問題はないのか?

一生クレジットやローンが組めなくなるのか?

正直めちゃくちゃ不安でした。

※自己破産について詳しく解説している記事はこちらです。→自己破産とは?小学生でも理解できるレベルで超わかりやすく解説

ただ私は性格的に何とかなると直ぐに考えるタイプなので、不安はありましたが自己破産を申請して、無事に免責が下りて晴れて借金がなくなりました。

※その時に迷惑をかけた会社(覚えている分なので全部ではないです)

・ア〇フル(300)

・〇ロミス(50万)

・クレジットカード3枚ほど(200万)

免責が下りた2013年3月から私の生活や仕事上でどうなったのか経験談をお伝えします。

アセットマン

ちなみに2018年10月時点で私はヤフーカード・アメックスのゴールド、他クレジット1枚を所有しており何不自由なく生活が出来ています。

ようは何とか人生リカバリーできています。

自己破産後にクレジットカードが持てるか心配な方は以下の記事もご覧ください。

そもそも自己破産とは?

自己破産とは

自己破産(じこはさん)とは、ものすごく簡単に言うと裁判所に破産申し立てを行い免責許可をもらうことで借金を免除(なかったことに)してもらう方法のことです。

裁判所が申し立てた人の収入と借金額を考慮し「この人は支払い不能である」と判断した場合は、すべての借金(税金の滞納は免除されない)の返済を免除してくれることになります。

要はもう支払うことが無理だから法の権限で借金をチャラにしてやると人は人生の中で失敗することもあります。

一度失敗したら「はい人生終わり」のようなことにわならず借金で死んだりする必要は無いのです。

アセットマン

自己破産について詳しく解説している記事はこちらです。

自己破産とは?小学生でも理解できるレベルで超わかりやすく解説

自己破産の手続きに掛かる費用についてはこちらの記事をご覧ください。

ギャンブルで作った借金で自己破産はできない?!

ただギャンブルなどで作った借金がメインであれば免除されないようです当たり前の話ですが。

多少のギャンブル(パチンコ)などで作ってしまった借金であれば上手くごまかしていけると思いますが、その人の生活状況など細かく申請の際に報告する必要があるためギャンブルだけで借金を作った方は自己破産するのは厳しいかも知れません。

私も借金している際にパチスロなどもやっていましたが、その辺りは言わずに通しました。

もちろんできるだけ自己破産はしないほうが良いですが、どうしても苦しい状況になった場合に私の実体験で言うと再建できるチャンスがもらえる自己破産は選択肢の一つとして考えておくべきだと思います。

私も自己破産の制度で人生を投げ出さず助けられた(どちらかというと成功者の部類に入る)一人なので、今考えるとあの時自己破産の道を選択してよかったと思っています。

アセットマン

※自己破産から人生再建への詳しい詳細は以下記事をご覧ください。

自己破産のメリット

自己破産の経験者である私が思う自己破産をするメリットを伝えたいと思います。

1、借金が0になるので生活が安定する。

まずこれが一番ですよね、そのために自己破産するわけなので当たり前ですが。

他の債務整理方法では借金が一部残っていまいますが自己破産では完全に借金は0になります。

※自己破産でも滞納している税金などは免除されないようです。

私の場合税金の滞納はなかったので特に問題ありませんでした。

アセットマン

おすすめ記事![]() ブラックリストに掲載された個人情報の削除は可能!?【信用情報の回復方法】

ブラックリストに掲載された個人情報の削除は可能!?【信用情報の回復方法】

借金返済が苦しいなら

おすすめ記事:【完全保存版】自己破産しなくても借金問題を解決できる3つの方法

おすすめ記事:借金減額診断(シュミレーター)について調査してみた!

2、特に誰にも気づかれない、普段通りの生活ができる。

自己破産を考える際に誰かにばれないか気になりますよね、

一応ばれるリスクはありますが上手くやればバレたりすることはないと思います。

人知れず借金がなくなるといった感じです。

家や車などの資産をお持ちの場合は手放すことになることもあるようですが、私のように賃貸に住んでいれば出ていく必要などはありませんでした。

アセットマン

自己破産のデメリット

自己破産はメリットで借金が全額なくなるメリットがありますがもちらんデメリットもちゃんとあります。

ただデメリットをしっかり理解して対処していけば何とかなります。

借金で苦しい思いをしている状況であれば、どちらにせよ人生棒に振ることになることになるので、デメリットをあまり意識しすぎない方が良いと思います。

1、5年から10年はローン・クレジットカードなどが使えなくなる。

これは当然ですがローンやクレジットで借金をした人に対してすぐにまた同じようなことにならないよう5年から10年ほどは借金できないようになっています。

しかし法律で自己破産した人は借金をしたらダメとかは決まっているわけではありません。

自己破産すると官報にのるため、その情報を金融機関が取得しその情報を特定の機関(CIC・JICC・全国銀行協会)に掲載されるため新しく借金をしようとしても審査でNGになります、いわゆるブラックリスト入りと言うことです。

しかし、CIC・JICCは掲載期間が5年間なので、実は5年たつとクレジットカードやローンなど組める可能性があります、次のテーマで詳しく書きますが私は5年たったあとにクレジットカード(アメックスゴールド・他クレジット2枚)を所有できています。なので一生クレジットカードやローンが組めないわけではないので少しの期間我慢すれば良いのです。

2、財産の没収や一部の職業規制が掛かる。

以下の財産(資産と見なされる)は自己破産時に没収される可能性があるようです。

私は特に財産(資産)を当時はもっていなかったので、特に問題はありませんでした。

アセットマン

没収される可能性のある項目

・現金換算で99万円を超える場合

・預貯金の残高が20万を超える場合

・不動産(ローン残が2倍に満たない評価の場合)

・退職金(見込み額が160万円を超えた場合)

・保険の解約返戻金が20万円を超える場合

破産の手続き開始から免責許可の決定が確定するまでの間は以下の職業につけません。

規制対象になる職業

・弁護士、司法書士、行政書士、公認会計士、税理士などの士業

・質屋、古物商

・生命保険外交員

・宅地建物取引主任者

・警備員

該当の職業についている方は少しハードルが高いかもしれないですね、手続きから免責確定までの間は職業として付けないわけなので会社とかにばれる可能性が高くなるので、あきらめそうな方も多いのではないでしょうか。

※この期間後は問題なく以下の職業でも就けるようです。

この期間の仕事をどうするかが問題ですが、免責が決まれば上記の職に復職することは可能です。

自己破産した事実がばれる可能性がある。

自己破産後にばれる可能性があることを知っておく必要があります。

詳しくは以下の記事で確認してほしいですが、2つの方法でばれる可能性があります。

1、官報情報検索サービス

2、モンスターマップ(破産者マップ)

どちらもインターネット上で検索して調べることが出来ます。

簡単には検索できませんが、調べようと思えば調べられることが出来ます。

特にモンスターマップは悪質で情報が漏れる可能性が高く注意が必要です。

※関連記事:モンスターマップを調査してみた。

借金で悩む方は東京ロータス法律事務所さんに相談してみると良いですよ!

借金返済が苦しいなら

おすすめ記事:【完全保存版】自己破産しなくても借金問題を解決できる3つの方法

おすすめ記事:借金減額診断(シュミレーター)について調査してみた!

自己破産後の生活(実体験のリアルな話です)

自己破産体験談

ここからは私の自己破産実体験をお伝えしていきます。

自己破産時にもっとも気になったのが家族や仕事上でばれないかですが、結論私は一切バレませんでした。

アセットマン

自己破産をすると官報に情報が掲載されますが、一般の人はそもそも官報なんて見ませんので、そこでばれることはあり得ないです。

※自己破産した事実がばれないか不安な方は以下の記事を参考にしてください。

だたその官報の情報で自己破産者に向けて一切にDMを出してくるサラ金業者がいます。

いきなり金融会社から宛先や名前も記載されたDMが送られて来るわけなので家族と同居している場合、上手く対処する必要があります。

私の場合は1~2か月の間で数枚程度だったので上手く家族に不審がられることなく切り抜けましたがネットで調べたら結構大量にDMが来る場合もあるようなので、どう対処するかは考えておく必要があります。

例えば家族(親や嫁)に不審がられそうになる前に変なサイトに引っ掛かり住所がばれたので変なDMが送られてきているとか事前に言っておきましょう。

職場でも基本バレるような要素はないですが、まれに会社でクレジットカードを申し込まないといけないケースもあるかもですが、その場合は上手く断って現金主義とか言って切り抜けましょう。

ほかにバレる可能性があるのが、今まで支払いでクレジットカードを使っていた方がいきなり全くカードを使わないと怪しまれる可能性もありますので、デビットカードなどを上手く駆使して切り抜けましょう。

オススメは三井住友VISAデビットですね、私はこれでかなり助けられました。普通にクレジットカードとして使えるためまったく違和感がありません。

※自己破産してもクレジットカードが使えるか心配な方は以下の記事も参考にしてください。

これで家族と職場でばれずにいけば、あとは現金主義に変えるだけで生活は問題なくできるようになります。

私の場合、転職し会社で順調に出世して給料も上がってきていたので何とか現金で回すことが出来ていました。

アセットマン

家族からも特に不振がられることもなく自己破産後から5年間は現金主義を貫いていました。

しかし生活をしているとどうしてもクレジットカードが必要になるケースも多くありその時は三井住友VISAデビットで切り抜けていました。

給料振り込みも三井住友だったのである程度いつも預金額を残していたので、上手くやりくりができたと思います。

正直クレジットカードがないと不便であることは間違いないです。

アセットマン

なので私は5年たったら絶対にクレジットカードを持てるようになりたいと思ってがむしゃらに仕事を頑張りました。

借金返済が苦しいなら

おすすめ記事:【完全保存版】自己破産しなくても借金問題を解決できる3つの方法

おすすめ記事:借金減額診断(シュミレーター)について調査してみた!

年齢も30代半ばになってきたので、さすがにクレジットカードも持っていない自分が恥ずかしく、仕事上でも大きな金額を立て替えておくこともあり、かなりきつい時期もありました。

あと、なぜ私が嫁にばれずに上手く切り抜けられたかと言うと、最大のポイントは嫁に一切家計を見せなかったことです。

お金の流れや支払いを全て自分で握っていたので嫁には破産のことはバレずに行けました。

これはできればやった方が良いです。

自己破産後の仕事(実体験のリアルな話です)

私は20代後半の時に現在の会社に転職し、印刷系の広告代理店で営業職として採用され20代の内は会社内でTOPセールスとして仕事は順調でしたね。

私が自己破産をしたのが30歳前半の時でした。

仕事上での役職は次長で給料も歩合込みで月に50~60万はもらっていましたが、部下も20名ほど抱えておりよく飲みにつれて行っていました。

毎回私が奢るのが当たり前でしたので自己破産後も上手く現金とVISAデビットを使い支払いをしていました。

ただ毎月の収入以上は使えないので、月末になると何とか金を使わないで良いよう夕方会社に戻らず家に帰るなどつらい寂しい時期をすごしていました。

あと仕事上で一番困ったことは出張費などの立替金です。

私の会社は大阪が本社で主要地方都市(仙台・名古屋・広島・福岡・札幌)に支店があり立場が昇格するたびに地方の支店へ出張する機会が増え、1回で10万円後使うためかなり厳しい状況であったので、毎回仮払いという制度で使い事前に出張に使う費用を仮払いで会社からもらう形をとっていました。

あまり会社で仮払いを使う人が少なかったので、(仮払いができる金額が最低10万~)となるため10万以下の出張では仮払いができないので、上手く5万以上になるよう、出張期間を工夫しながら仮払いを行いながら何とか切り抜けていました。

あと、何度かありましたが部下と飲み屋に行った際にデビットカードの残高が足りずしかも現金も足りなかったときに焦ったことがあります。

その時は部下の1人に嫁にカード使ったら今怒られるからとりあえず部下のクレジットカードで支払って立て替えておいてと切り抜け後日部下に現金を返すという面倒なこともしていました。

借金返済が苦しいなら

おすすめ記事:【完全保存版】自己破産しなくても借金問題を解決できる3つの方法

おすすめ記事:借金減額診断(シュミレーター)について調査してみた!

5年経過した現在の状況

自己破産から2018年10月現在で5年と7ヵ月が過ぎていますが現在の私の状況をお伝えしますと以下になります。

当時のステータス(2018年10月)

・年収1300万

・中堅企業 従業員450人

・役職 取締役、勤続10年

・賃貸、既婚、子供2人

自己破産後から5年経過した段階でクレジットカードを申し込んだらあっさり審査通過してカードを持てるようになりました最初の1枚はYカードでした。

※自己破産後に取得できたクレジットカードの記事

色々ネットで調べて一番通りやすそうだと思い申し込みしてみました。

ネットから申し込みを行い1日ぐらいは掛かりましたが無事に通りました、その後にアメックスのゴールドを申し込みしたらすんなり審査が通りメインカードとして現在大事に使用しています。

実は自己破産してから3年目ぐらいに我慢できず数回クレジットカードの申し込みをしてみたのですが、もちろん全て否決となっていたので5年たった時でも通るか不安でしたが無事に取得することができました。

ただ銀行系の金融カードについては全国銀行協会が10年消えないようなので10年間は審査を通過するのは無理なようです。

最初のYカードの審査画面がOKになった時にものすごく感動しましたね。

枠が20しかありませんでしたが、やっと普通の人になれたと思い涙がでました。

自己破産を検討されている方へのアドバイス

自己破産の経験者である私から現在自己破産含め債務整理を考えている方へのアドバイスとしては首が回らず苦しんでいるなら早く行動して手続きを行った方がいいです。

任意整理や個人再生で再建できるならその方がいい場合もあるでしょうが、普通の人で年収が300~400万ほどで借金が500万以上ある場合は自己破産をお勧めします。

任意整理や個人再生の場合でもブラックリストには乗りますし金融機関で情報が回りほぼクレジットやローンを組めなくなります。

自己破産できる条件がそろっているなら絶対に自己破産して人生を再スタートしたほうが良いと思います。

アセットマン

ただし自己破産後の人生で豊かに暮らしていきたいと思うなら仕事を猛烈に頑張る必要があります。

今いる会社でどんなにきつく苦しくても辞めずに頑張りましょう。

私は現在一定のスタータス(年収13000万・会社役員)を手に入れています。

※自己破産から人生再建への詳しい詳細は以下記事をご覧ください。

それも自分には後がなくやるしかないといつも思っていたから仕事でどんな時もあきらめず貪欲に取り組んでいけました。

その結果仕事上で成果が出せて出世していけました。

喪明けすぐにアメックスのゴールドを取得できるぐらいのステータスにはなったので、今人生を後悔しながら悩んでいる方でも前向きに気持ちを切り替え自己破産という選択をしたなら、後は前を向いて進めば道は開かれると思います。

※アメックスは喪中や喪明けで通るのか?詳しい記事は以下をご覧ください。

他の記事では、手続きのことや、喪中のふるまい、どうしてもお金が足りなくなった時の対処法、喪明けにクレジットを所有するために極意など私が体験したことを詳細な記事にしていきます。

借金返済が苦しいなら

おすすめ記事:【完全保存版】自己破産しなくても借金問題を解決できる3つの方法

おすすめ記事:借金減額診断(シュミレーター)について調査してみた!

↓↓このボタンをポチリ↓↓

![]()