借金で苦しんだ経験を活かし本業の合間で自らの体験談をもとにした記事を執筆しています。

アセットマン

アセットマン

自己破産について、疑問や悩みありますよね。

アセットマン

自己破産を検討されている方は是非参考にして下さい。

動画で解説【自己破産】Asset-Blog TV

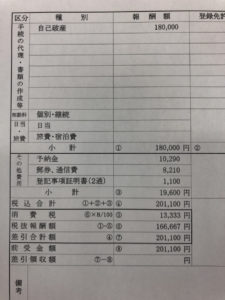

私が実際に掛かった費用明細(同時廃止)

上記は実際に私が自己破産を依頼した法律事務所に支払った明細書になります。

※領収書の日付が平成27年とありますが平成25年3月に自己破産の免責を受けておりその後司法書士事務所に明細書を取りに行っていなかった為、平成27年3月に司法書士事務所から領収書を取りに来てほしいと言われそのこ受け取ったので日付が違うことになっています。

自己破産と言っても借金や財産の状況によって手続きが方法が違ってきます。 手続きの種類によっては弁護士や司法書士さんに依頼する費用も違ってきます。 自己破産についてはこちらの記事も合わせてご覧ください! 自己破産とは?小学生でも理解できるレベルで超わかりやすく解説 ポイント 手続き方法は選べない 手続き方法を自分で選ぶことはできません。申し立ての書類に記載された債権の内容をもとに裁判所が決定します。 ギャンブルや財産隠蔽は注意 ギャンブルが原因で作った借金はどの手続きでも免責されません、状況に応じて弁護士に相談しましょう。 財産を隠蔽していると免責不許可事由となり免責されなくなります、最悪は詐欺罪に問われる場合もあるので財産は全て申告するように気を付けましょう。 自己破産(同時廃止)の費用・予納金 自己破産の手続きに掛かる費用について、基本的には以下項目で費用が掛かります。 おすすめ情報 破産事件の中でもっとも多く約6割が同時廃止となりよく行われる手続き方法です。 債務者の財産が20万未満であるため債権者への分配ができない時に行われる手続きで免責までの期間がもっとも短い。 申し立てを行うと同時に「破産廃止」となって手続きが終了します。 私も自己破産の申し立てのとき財産は貯金も資産もほとんどなかったので同時廃止で進めることになりました。 総額約20万〜30万円 私が実際にかかった費用は総額で201,100円(税込)でした。 ポイント 手元に残せる現金もある! 破産の手続きは基本的に財産を債権者に分配する必要がありますが破産者の生活を考えて一定の現金を残すこともできます。 法律で自由財産として99万円までの現金は生活費として認められていますが、裁判所によっても残せる現金額が異なり場合によっては小額管財として扱われることになります。 債務者の財産が一定以上あり債権者に分配できる場合に行う手続き方法。 裁判所から選ばれた管財人が公平を保ちつつ債務者の財産を換金し債権者に分配を行う。 ※債務額が5000万を超えていたり法人代表や個人経営者も管財事件となる。 当てはる事項が1つでもあると適用される 総額約70万円~ ※財産・債務額、借り入れの経緯の複雑性・事業内容に応じ長引く可能性がある。 ポイント 裁判所費用(予納金)が増える場合がある。 裁判所に納める予納金はそのまま管財人の報酬となり、換金する財産が多額になったり数が多いと管財人の手間が増えるため予納金がその分増えます。 おすすめ情報 破産手続き開始決定までは同時廃止と同じ 管財事件より予納金が少なく簡略化して進める手続きとなり期間も短くなります。 管財人を立てずに代理弁護士が代わりに業務を進めるため裁判所への予納金も少なくなります。 ※依頼できるのは司法書士ではなく弁護士のみとなる。 ※管財事件であっても弁護士調査を条件に少額管財手続にすることも可能となる。 総額約50万円~ ※司法書士には依頼不可 ポイント 予納金が高くて払えない場合の救済処置 財産が多くあると管財人の報酬である予納金の額が高くなり使えない方を救済する目的として使われます。 依頼する弁護士が管財人となることでコストを抑えることが可能となります。 自己破産の手続きに掛かる費用を抑えるために自分でやってみようと考える方もいるようですがまずおすすめできません。 特に同時廃止であれば、法律の専門家(弁護士・司法書士)に相談することを強くおすすめします。 自己破産を申し立てるにはかなりの書類が必要となり債権者から取り寄せる書類なんかを入手するだけでも一苦労です。 集めた書類から申立書の作成は素人レベルでは莫大な時間が掛かるでしょう、法律の専門家に任せた方が圧倒的に効率的に済みます。 仮に申立書を作成できたとしても裁判所へ提出した後に不足や指摘があった際に対処が難しくなります。 自己破産の手続きを進めていくと債権者とのやり取りが発生し書面の郵送や受取対応が必要になってきます。 これを全て自分でやるとなると自宅に書類が届いたりするので家族にバレる可能性も出てきますが法律の専門家を窓口にすることで全て法律事務所事務所の方でやり取りを完結してくれるので周りにバレづらい環境で手続きを進めていくことができます。 借金の理由にもよりますが、申し立てを行うにあたり自分で自分のことを弁明するよりも法律の専門家に入ってもらい代理で弁明された方が裁判所も信頼しやすいです。 法律の専門家が介入し調査することで申立書の信憑性が格段に上がるため裁判所の心象は良くなります。 自己破産(同時廃止)の申し立てを裁判所に行うと反省文・生活再建策の作成を裁判所から求められる場合があります。 申請した書面審査で免責不許可事由が見受けられると、裁判所は相当の処置を講じるため債権者に対して反省文・生活再建策の提出を求めてきます。 提出しないといけない理由としては、債権者が浪費による借金をしていたなら破産後に経済再建するため浪費に対する考え方から変えないと行けないという方針から定められています。 反省文・生活再建策を作成することで浪費という根本原因を改善させる意図があります。 破産法第252条第1項各号で定められている事項に該当する場合は免責されません。 自己破産の手続きに掛かる費用や特徴について解説してきました。 同時廃止になれば比較的時間と費用も抑えられるため財産がない人で借金に苦しんでいる方は自己破産して人生再スタートさせるのも賢い選択ではないでしょう。 実際に私も自己破産は同時廃止だったので依頼費用も20万程に収まり分割払いに対応してもらえていたので借金返済していた分から無理なく支払いができました。 借金がなくなったことで生活が楽になりメンタルも回復して仕事に打ち込むことができました。 その結果、今では目標としていたキャリアや資産を気づいて家族とも幸せな暮らしが送れています。 財産がある方で裁判所への予納金負担が厳しく自己破産することをためらっているなら法律の専門家に相談して小額管財事件になるように依頼すれば費用をだいぶ抑えて自己破産することができます。 もちろん自己破産の手続きについては裁判所が最終的に決定を下すため同時廃止や小額管財を認めてもらうためには裁判所が納得するだけの資料を用意する必要があります。 個人で資料を集める時間や信憑性を考えると法律の専門家に依頼するのがもっとも効率的かつ間違いない手段でえると実際に体験しているからこそ分かります。 借金のことで悩んでいるなら法律の専門家に一度相談してみて下さい、どこの法律事務所も初回相談は無料になっているところが大半なので相談してみてから自己破産するか判断されてみては如何でしょうか。

自己破産にも種類がある

アセットマン![]() 非公開: 【完全保存版】自己破産しなくても借金問題を解決できる3つの方法

非公開: 【完全保存版】自己破産しなくても借金問題を解決できる3つの方法

同時廃止

特徴

アセットマン適用条件

費用(内訳)

アセットマン手続き期間

アセットマン代理依頼先

処分する財産

■処分対象となる財産

■処分対象にならない財産(自由財産)

アセットマン手続きの流れ

管財事件

特徴

条件

費用(内訳)

期間

依頼先

![]() 非公開: 【完全保存版】自己破産しなくても借金問題を解決できる3つの方法

非公開: 【完全保存版】自己破産しなくても借金問題を解決できる3つの方法

手続きの流れ

小額管財

特徴

条件

費用(内訳)

期間

依頼先

自己破産の手続きは自分でもできる?

アセットマン

アセットマン1.手続きに掛かる負担が減る

2.家族や職場にバレない

3.裁判所の心象も上がり免責が有利に

自己破産の手続きで反省文は必須なの?

※ 免責不許可事由とは?

まとめ